1991年,我国进行了养老保险制度的改革,暂时仍采用原先的计发方式。直到1995年至1997年,全国逐渐采用统筹账户和个人账户相结合的养老金计算模式,退休待遇计算才发生了根本性改变。然而,当时的计算模式基础养老金均为20%的社平工资,个人账户养老金计发月数为120个月。由于个人账户利率仅为一年期定期存款利率,贬值速度非常快。

2005年,国家进行了一次企业职工养老保险制度的完善,制定了当前的养老金计算公式。

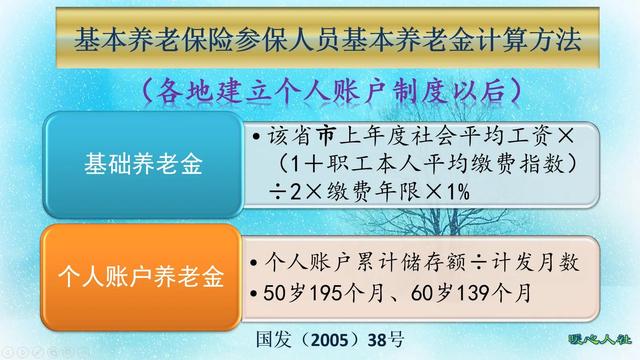

一般来说,养老金待遇主要由两部分组成:基础养老金和个人账户养老金。相应的计算公式如下:

基础养老金,与上年度社会平均工资、职工本人的平均缴费指数、缴费年限挂钩。一般缴费一年可以领取0.8%~2%的社会平均工资,与本人的缴费档次挂钩。

例如,有人按照60%的档次缴纳灵活就业保险,缴费15年可以领取12%的社平工资。如果社平工资为6000元,那么每月只能领取720元。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

余额是按照每月缴费基数的8%计入,每年还计算利息。

个人账户的计发月数是根据2005年国家发布的一张表确定的,至今尚未修订。例如,60岁时为139个月,50岁时为195个月。不过,根据人力资源和社会保障事业发展“十四五”规划,有关个人账户计发月数将会进行修订完善。

如果养老保险个人账户有五万元,60岁退休计发月数是139个月,每月差不多可以领取360元的个人账户养老金。

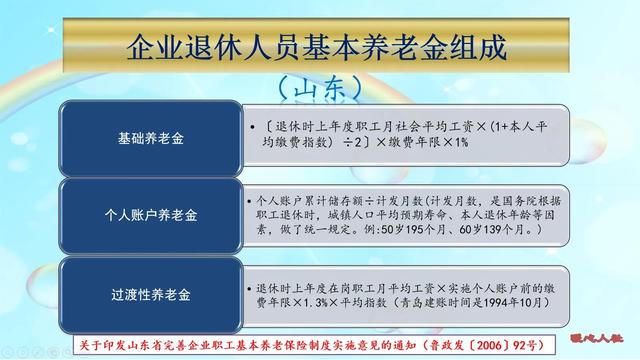

对于一部分职工,他们在当地建立统筹账户和个人账户相结合的养老保险制度之前,已经参保或参加工作,有视同缴费年限。由于这些缴费年限没有个人账户,因此国家规定可以计算过渡性养老金。但过渡性养老金的计算公式由各地自行确定。过渡性系数一般为1%~1.4%。

例如,在山东省,过渡性养老金的计算公式为:退休时上年度在岗职工社会平均工资 × 实施个人账户前的缴费年限 × 1.3% × 本人的平均缴费指数。

实际上,1991年我国实施养老保险制度改革时,私营企业职工、外资企业职工以及个体劳动者才陆续被纳入养老保险制度。因此,大多数人都没有过渡性养老金。

职业年金或企业年金待遇,是补充养老保险机制,在基本养老金之外。但机关事业单位将其纳入了养老保险新办法待遇内容。职业年金的待遇计算公式与个人账户相同。然而,职业年金在个人账户领取完后就没有这部分待遇了。为了终身领取,可以在退休时用来一次性购买商业养老保险。如果按月领取职业年金和企业年金,是需要缴纳个人所得税的。当然,在缴纳时是免税的。

国家将在未来大力推动年金制度的建立和完善政策,甚至有专家建议将住房公积金逐渐转化为企业年金。

总的来说,我们的养老金待遇计算公式也在不断发展和完善,但最基本的多缴多得、长缴多得的待遇激励机制并未改变。只要条件允许,还是应该尽可能地长时间、高基数缴费。未来,总会是越来越好的。